منذ سنوات ليست بالبعيدة، أصبح الحصول على تمويل عقاري في السعودية أحد أهم الأدوات لتحقيق الطموحات السكنية والاستثمارية. ملايين السعوديين يتوجهون سنويًا إلى البنوك وصناديق التنمية العقارية مثل صندوق رؤية مكة العقاري، بحثًا عن حلول تمويلية تساعدهم على تملك منزل الأحلام أو بناء محفظة استثمارية متينة. لكن القرض العقاري ليس مجرد التزام مالي طويل الأمد، بل هو قرار استراتيجي يمكن أن يشكل نقطة تحول في مسارك المالي إذا أُحسن التعامل معه. في مقالنا هذا سنتحدث عن مفهوم سداد القرض العقاري والسداد المبكر، طرق التسديد، أهمية السداد، وكيف يمكن أن يكون السداد خطوة استراتيجية لزيادة ثروتك العقارية، مع نصائح عملية وإجابات عن أكثر الأسئلة شيوعًا.

ما هو سداد القرض العقاري

سداد القرض العقاري هو العملية التي يلتزم فيها العميل بتسديد المبالغ المستحقة عليه للجهة الممولة، مقابل تمويل شراء أو بناء أو ترميم عقار. غالبًا ما يتم السداد عبر أقساط شهرية ثابتة أو متغيرة، تتوزع على سنوات طويلة قد تصل إلى 25 عامًا. تشمل هذه الأقساط جزءًا من أصل القرض إضافة إلى كلفة الأجل أو الفوائد بحسب نوع التمويل. السداد المنتظم لا يقتصر على الوفاء بالالتزامات المالية، بل يعكس أيضًا مدى التزام العميل وقدرته على إدارة شؤونه المالية، مما ينعكس إيجابًا على تصنيفه الائتماني وفرصه الاستثمارية المستقبلية.

السداد المبكر للقرض العقاري

يمنح السداد المبكر العميل فرصة إنهاء التزامه المالي قبل انتهاء مدة العقد، سواء بسداد كامل المبلغ المتبقي أو جزء كبير منه دفعة واحدة. في السعودية، تتيح الأنظمة هذا الخيار مع بعض الشروط، مثل فترة الحظر التي غالبًا لا تتجاوز سنتين من توقيع العقد. عند السداد المبكر، تسقط الفوائد أو كلفة الأجل عن المدة المتبقية، مع إمكانية فرض رسوم تعويضية لا تتجاوز كلفة الأجل لثلاثة أشهر تالية للسداد المبكر، حسب أنظمة البنك المركزي السعودي. السداد المبكر يمنح العميل حرية مالية أكبر، ويفتح له المجال لإعادة استثمار السيولة في فرص عقارية أو استثمارية جديدة.

كيف يتم تسديد القرض العقاري؟

تختلف طرق سداد القرض العقاري بحسب نوع التمويل والاتفاق مع الجهة الممولة، وتشمل:

- الدفعات الشهرية الثابتة: حيث يدفع العميل مبلغًا شهريًا محددًا يشمل أصل القرض والفوائد

- الدفعات المرنة: تتيح بعض البنوك خيارات مرنة للسداد، مثل زيادة أو تقليل القسط حسب دخل العميل

- السداد الجزئي المبكر: يمكن سداد جزء من القرض في أي وقت بعد انتهاء فترة الحظر، مما يقلل من كلفة الأجل الإجمالية

- التحويل التلقائي للراتب: يشترط بعض الممولين تحويل الراتب لضمان انتظام السداد

- الدفعات السنوية أو الموسمية: في بعض العقود، يمكن الاتفاق على دفعات سنوية أو دفعات موسمية تناسب دخل العميل

أهمية سداد القرض العقاري

- تحسين السجل الائتماني: السداد المنتظم يرفع من تصنيفك الائتماني، ما يسهل عليك الحصول على تمويلات مستقبلية

- تجنب الغرامات والعقوبات: الالتزام بالمواعيد يحميك من غرامات التأخير والإجراءات القانونية

- الاستفادة من خصومات السداد المبكر: بعض الجهات تقدم إعفاءات أو خصومات عند السداد المبكر

- التحرر المالي: الانتهاء من القرض يحررك من التزامات شهرية ويمنحك قدرة أكبر على الاستثمار

- تعزيز فرص الاستثمار: سجل ائتماني قوي يفتح أمامك أبواب التمويل العقاري أو الاستثماري في المستقبل

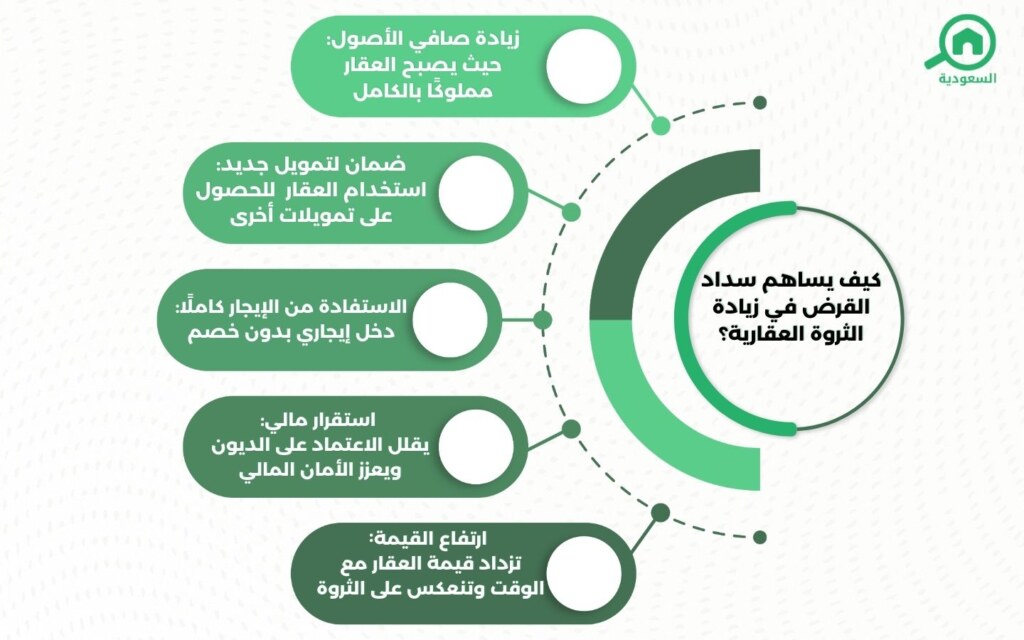

كيف يساهم سداد القرض في زيادة الثروة العقارية؟

سداد القرض العقاري ليس نهاية المطاف، بل بداية جديدة لبناء ثروة عقارية متنامية. عند الانتهاء من سداد القرض، تصبح مالكًا حرًا للعقار، ويمكنك الاستفادة من ذلك بعدة طرق:

زيادة صافي الأصول العقارية

عندما تسدد القرض بالكامل، يصبح العقار ملكًا خالصًا لك دون أي التزامات تجاه البنك أو الجهة الممولة. هذا يعني أن قيمة العقار تضاف مباشرة إلى صافي ثروتك، ويمكنك إدراجه كأصل حر في محفظتك الاستثمارية. كل دفعة تسددها تقلل من الدين وتزيد من حصتك في ملكية العقار، ما يعزز وضعك المالي عامًا بعد عام.

استخدام العقار كضمان لتمويلات جديدة

امتلاك عقار خالٍ من الديون يمنحك قوة تفاوضية أكبر مع البنوك والمؤسسات المالية. يمكنك استخدام العقار كضمان للحصول على تمويلات جديدة، سواء لشراء عقارات إضافية أو لتمويل مشاريع استثمارية أخرى. هذا يتيح لك توسيع محفظتك العقارية دون الحاجة إلى تصفية أصولك الحالية.

الاستفادة من الدخل الإيجاري الكامل

بعد سداد القرض، تصبح جميع عوائد الإيجار من العقار صافي ربح لك، دون اقتطاع جزء منها لسداد الأقساط. هذا الدخل الإضافي يمكنك استثماره في شراء عقارات جديدة أو تحسين العقار الحالي لزيادة قيمته السوقية.

تعزيز الاستقرار المالي وتقليل المخاطر

امتلاك عقارات خالية من الديون يقلل من المخاطر المالية المرتبطة بتقلبات السوق أو فقدان الدخل المؤقت. في حال حدوث أزمات اقتصادية أو انخفاض في التدفقات النقدية، لن تكون ملزمًا بسداد أقساط شهرية، ما يمنحك مرونة أكبر في إدارة أموالك.

الاستفادة من ارتفاع قيمة العقار

مع مرور الوقت، غالبًا ما ترتفع قيمة العقارات، خاصة في الأسواق النشطة مثل السعودية. عند سداد القرض، يمكنك الاستفادة من كامل الزيادة في قيمة العقار عند البيع أو إعادة التمويل، ما يضاعف من عائدك الاستثماري.

نصائح لبناء ثروتك العقارية

إليك نصائح مهمة لبناء ثروتك العقارية وكيفية جني المال من العقار بطرق مدروسة وآمنة، خاصة إذا كنت في بداية مشوارك الاستثماري أو تسعى لتعزيز محفظتك العقارية:

- ابدأ باستثمار يناسب إمكانياتك ولا تتسرع في التوسع

- اختر الموقع بعناية لرفع قيمة العقار وزيادة فرص التأجير أو البيع

- نوّع استثماراتك بين العقارات السكنية والتجارية والصناعية

- استشر خبراء التمويل العقاري قبل اتخاذ أي قرار مالي كبير

- راقب السوق العقاري وكن على اطلاع بالتغيرات التنظيمية والاقتصادية

- استغل برامج الدعم الحكومي المتاحة في السعودية

- حافظ على سجل ائتماني جيد لتسهيل الحصول على تمويلات مستقبلية

- لا تتردد في إعادة جدولة القرض إذا واجهت صعوبات مالية

لماذا يُعد سداد القرض العقاري ركيزة أساسية في بناء الثروة العقارية؟

كما ذكرنا في مقال الأركان الأربعة للعقار يُعتبر سداد أصل القرض العقاري أحد الركائز الجوهرية التي يقوم عليها الاستثمار العقاري الناجح، إلى جانب التدفق النقدي، وتقدير قيمة العقار، والمزايا الضريبية.

فكل دفعة تسددها تقلل من التزاماتك وتزيد من نسبة ملكيتك في العقار، وهو ما يُعرف بصافي الثروة العقارية (Equity). ومع مرور الوقت، تتحول هذه الملكية إلى أداة مالية قوية يمكن الاستفادة منها، سواء في بيع العقار، أو إعادة تمويله، أو استخدامه كضمان لاستثمارات جديدة.

إن الانتظام في السداد لا يحميك فقط من الغرامات والعقوبات، بل يسهم أيضًا في بناء قاعدة مالية متينة تساعدك على التوسع بثقة في عالم الاستثمار العقاري. ولهذا، فإن سداد القرض العقاري لا يجب أن يُنظر إليه كعبء شهري، بل كخطوة استراتيجية لبناء الثروة وتعزيز الاستقرار المالي على المدى البعيد.

أسئلة شائعة

فيما يلي مجموعة من الأسئلة الشائعة التي تهم كل من لديه قرض عقاري أو يخطط للحصول على تمويل عقاري في السعودية. حرصنا على تغطية أبرز الاستفسارات المتعلقة بالسداد، والعقوبات، والحقوق النظامية، لتكون على دراية كاملة بكل ما يخص التزاماتك المالية وكيفية إدارتها بذكاء ومرونة.

ما هي عقوبة من لم يسدد قرض البنك العقاري في السعودية؟

تتدرج العقوبات من فرض غرامات مالية على الأقساط المتأخرة، إلى رفع دعوى قضائية قد تؤدي إلى الحجز على العقار وبيعه في مزاد علني، وصولًا إلى تجميد الحسابات البنكية والمنع من التعامل مع البنوك الأخرى، وفي حالات التعثر الشديد قد يصل الأمر إلى السجن التنفيذي.

هل تسقط الفوائد عند السداد المبكر للقرض العقاري؟

نعم، في السعودية تسقط الفوائد أو كلفة الأجل عن المدة المتبقية عند السداد المبكر، مع إمكانية فرض رسوم تعويضية لا تتجاوز كلفة الأجل لثلاثة أشهر تالية للسداد، حسب أنظمة البنك المركزي السعودي.

ما هي شروط السداد المبكر؟

يشترط ألا تتجاوز فترة الحظر سنتين من توقيع العقد، ويحق للعميل السداد الجزئي أو الكلي في أي وقت بعد انتهاء فترة الحظر.

هل يمكن سداد جزء من القرض فقط؟

نعم، يمكن سداد جزء من القرض العقاري بما لا يقل عن قسط واحد أو مضاعفاته، حسب شروط العقد.

ما هي أفضل طريقة لتسديد القرض العقاري بسرعة؟

زيادة الدفعات الشهرية أو دفع أقساط إضافية عند توفر السيولة، مع مراجعة الشروط الخاصة بالسداد المبكر لتجنب أي رسوم إضافية.

ماذا يحدث إذا تعثرت في السداد لفترة طويلة؟

قد تتخذ الجهة الممولة إجراءات قانونية تبدأ بالإنذارات وتنتهي بالحجز على العقار وبيعه في مزاد علني لسداد المديونية.

هل يمكن نقل القرض العقاري إلى بنك آخر؟

توفر بعض البنوك خدمة نقل المديونية، حيث يمكن للعميل نقل القرض إلى بنك آخر بشروط أفضل، مع تسوية المديونية السابقة.

إلى هنا وصلنا لنهاية مقالنا الذي تحدثنا فيه عن مفهوم سداد القرض العقاري والسداد المبكر، طرق التسديد، أهمية السداد، وكيفية زيادة الثروة العقارية من خلال السداد، مع نصائح عملية وإجابات عن الأسئلة الشائعة. خطوتك اليوم في سداد القرض قد تكون بداية لثروة عقارية متنامية، فلا تتردد في اتخاذ القرار السليم.

ندعوك لزيارة مدونة بيوت السعودية الشاملة للإطلاع على مقالات مشابهة مثل لماذا يتم رفض طلب القرض العقاري وما هي الحلول؟ ومواكبة كل جديد والتعرف على كل ما يخص العقارات في السعودية.