لم تعد إدارة التمويل العقاري في السعودية خياراً، بل أصبحت خطوة أساسية لا يمكن تجاهلها لأي شخص يسعى للنجاح وتجنب المشاكل المالية. سواء كنت مستثمراً يبحث عن فرص جديدة، أو تخطط لشراء منزلك الأول، فإن فهم خطوات إدارة التمويل العقاري واختيار الأدوات المناسبة. إلى جانب معرفة الجهات التي تقدم الدعم، هو مفتاحك لاتخاذ قرارات مالية سليمة.

في هذا المقال، سنرشدك إلى خطوات واضحة لإدارة تمويلك العقاري بذكاء، مع التعريف بالخدمات التي يقدمها البنك الأهلي السعودي لتلبية احتياجاتك التمويلية المتوافقة مع أنظمتنا المحلية. كما سنجيب على الأسئلة الشائعة.

مفهوم إدارة التمويل العقاري في السعودية

يمكننا ببساطة تعريف إدارة التمويل العقاري بأنها وضع خطة واضحة لكيفية تمويل وشراء العقار، بما يضمن استمرار استثمارك دون التعرض لأي أزمات مالية. وتشمل هذه الإدارة التعرف على مصادر التمويل، وفهم الشروط والالتزامات المرتبطة به، واستخدام الأدوات المتاحة كحاسبة التمويل العقاري. مع التنسيق المستمر مع الجهات ذات العلاقة.

ما هي أهداف إدارة التمويل العقاري ؟

- تحقيق أقصى استفادة من العقار سواء كان للسكن أو الاستثمار من خلال تعظيم العائد وضمان استدامته كمصدر للقيمة أو الدخل

- تقليل مخاطر التعثر المالي عبر وضع خطة مالية واضحة ومدروسة تساعدك على تجنب الأزمات

- تعزيز القدرة على سداد الالتزامات من خلال جدولة المدفوعات بما يتناسب مع دخلك لتجنب الضغوط المالية

- اختيار خيارات تمويل مرنة تناسب وضعك المالي وتوفر لك حلولاً ميسرة وأسعار فائدة مناسبة

- دعم خطتك الاستثمارية طويلة المدى لضمان استقرار مستقبلك المالي سواء كنت تخطط للتوسع في الاستثمار أو تأمين منزل لعائلتك

أدوات التمويل العقاري

حتى تتمكن من إدارة التمويل العقاري بذكاء تحتاج إلى الاستفادة من مجموعة من الأدوات التي تساعدك على اتخاذ قرارات مالية مدروسة ومن أبرز هذه الأدوات:

حاسبة التمويل العقاري في السعودية

- تساعد في حساب قيمة القسط الشهري بناءً على قيمة العقار، الدفعة المقدمة، نسبة الفائدة، ومدة السداد.

- تمنح فكرة واضحة عن مدى ملاءمة القسط الشهري للدخل والنفقات لتجنب الالتزامات المالية المرهقة.

- تتيح تعديل بيانات التمويل مثل زيادة الدفعة المقدمة أو تغيير مدة السداد لمراقبة تأثيرها على القسط الشهري.

- من أفضل الحاسبات المتاحة هي حاسبة البنك الأهلي السعودي التي توفر نتائج دقيقة وسريعة وسهلة الاستخدام.

- للمزيد من التفاصيل وطريقة الاستخدام، يمكن الاطلاع على مقالنا؛ قرضك بين يديك .. كيف تعمل حاسبة التمويل العقاري، الذي يشرح كيفية الاستفادة القصوى من الأداة.

جداول السداد في إدارة التمويل العقاري في السعودية

- توفر جداول السداد خطة واضحة تحدد قيمة كل قسط وتاريخ استحقاقه طوال فترة التمويل

- تساعدك على تنظيم ميزانيتك الشهرية بتخصيص المبلغ اللازم للسداد دون التأثير على نفقاتك الأخرى

- تتيح متابعة مستمرة للالتزامات المالية لضمان سداد الأقساط في مواعيدها وتجنب الغرامات والمشاكل المالية

أدوات مقارنة العروض كيف تستفيد منها

- تتيح لك أدوات مقارنة العروض الاطلاع على تفاصيل التمويل مثل نسبة الفائدة ومدة السداد وشروط القرض

- تساعدك على اختيار العرض الأنسب لوضعك المالي وأهدافك الاستثمارية

- تقلل من تكاليف التمويل عبر اختيار أفضل الشروط وأقل الأعباء المالية على المدى الطويل

من هي الجهات المشاركة في إدارة التمويل العقاري ؟

- البنوك والمؤسسات المالية، التي تقدم قروض التمويل العقاري وفق شروط محددة ومتوافقة مع الشريعة الإسلامية.

- صندوق التنمية العقارية وهو يدعم المواطنين عبر برامج تمويل مدعومة ومبادرات تسهل تملك المساكن.

- وزارة الإسكان، التي تنظم سوق الإسكان وتضع السياسات والإجراءات المتعلقة بالتمويل العقاري.

- شركات التمويل العقاري الخاصة وتوفر حلول تمويلية مبتكرة ومتخصصة تناسب احتياجات مختلفة.

- المطورون العقاريون الذين يعملون على توفير وحدات سكنية جاهزة أو تحت الإنشاء ضمن برامج التمويل.

- مؤسسة النقد العربي السعودي، وهي مسؤولة عن ضبط ومراقبة القطاع المالي لضمان استقرار السوق وحماية المستهلك.

- الهيئات التنظيمية والرقابية الأخرى، حيث تساهم في وضع الأطر القانونية والتنظيمية لحماية حقوق جميع الأطراف في السوق العقاري.

ما هي خطوات إدارة التمويل العقاري ؟

تتطلب الإدارة الناجحة للتمويل العقاري، اتباع خطوات مدروسة تساعدك على تحقيق أهدافك المالية دون التعرض لضغوط أو أزمات. إذ شمل هذه الخطوات تقييم احتياجاتك بدقة والتخطيط للميزانية بشكل متوازن واختيار العرض التمويلي الأنسب ثم متابعة السداد بانتظام مع مراجعة الخطة بشكل دوري للتأكد من التزامك بها تساعدك هذه الخطوات على استثمار أموالك بذكاء وضمان استدامة استثمارك العقاري على المدى الطويل.

تقييم احتياجاتك العقارية والمالية

- تحديد الغرض من شراء العقار سواء كان للسكن أو الاستثمار العقاري

- احتساب قدرتك المالية بدقة لمعرفة المبلغ الذي يمكنك تحمله دون إرهاق دخلك

- اختيار عقار يتناسب مع ميزانيتك لتفادي الدخول في التزامات مالية كبيرة

التخطيط الجيد للميزانية عند إدارة التمويل العقاري في السعودية

- وضع ميزانية شاملة تتضمن الدفعة المقدمة والرسوم والنفقات الإضافية

- تحديد القسط الشهري المناسب لدخلك لضمان سداد التمويل العقاري دون صعوبات

- التأكد من تخصيص جزء للطوارئ حتى لا تتأثر خطتك عند أي ظرف مفاجئ

المقارنة واختيار أفضل عروض التمويل العقاري

- استخدام أدوات مقارنة العروض لاختيار التمويل العقاري الأنسب لك من حيث نسبة الفائدة وشروط السداد

- مراجعة عقود التمويل بدقة والتأكد من وضوح الشروط كافة قبل التوقيع

- البحث عن خيارات تمويل مرنة تتيح لك السداد المبكر أو إعادة الجدولة بسهولة

الالتزام بمتابعة السداد وتنظيم المدفوعات

- سداد الأقساط الشهرية في موعدها للحفاظ على سجلك الائتماني وتجنب الغرامات

- استخدام جداول السداد لمتابعة المدفوعات وتنظيم ميزانيتك الشهرية بانتظام

- مراقبة أي تغيرات مالية قد تؤثر على قدرتك على السداد واتخاذ الإجراءات المناسبة مبكرًا

المراجعة الدورية للخطة التمويلية

- مراجعة خطة التمويل العقاري بشكل دوري للتأكد من ملاءمتها لوضعك المالي الحالي

- دراسة إمكانية تحسين شروط التمويل أو الاستفادة من عروض جديدة عند الحاجة

- الحرص على أن يظل استثمارك العقاري داعمًا لاستقرارك المالي وليس عبئًا عليك

ماذا تعرف عن إدارة التمويل العقاري في السعودية

تعتبر من الخطوات الجوهرية لتحقيق استقرار مالي ذكي عند شراء أو استثمار عقار. فهي عملية متكاملة كما ذكرنا، حيث تبدأ بتحديد الميزانية واختيار العرض الأنسب، مرورًا بمتابعة الالتزامات الشهرية وحتى التخطيط لإعادة جدولة القرض عند الحاجة.

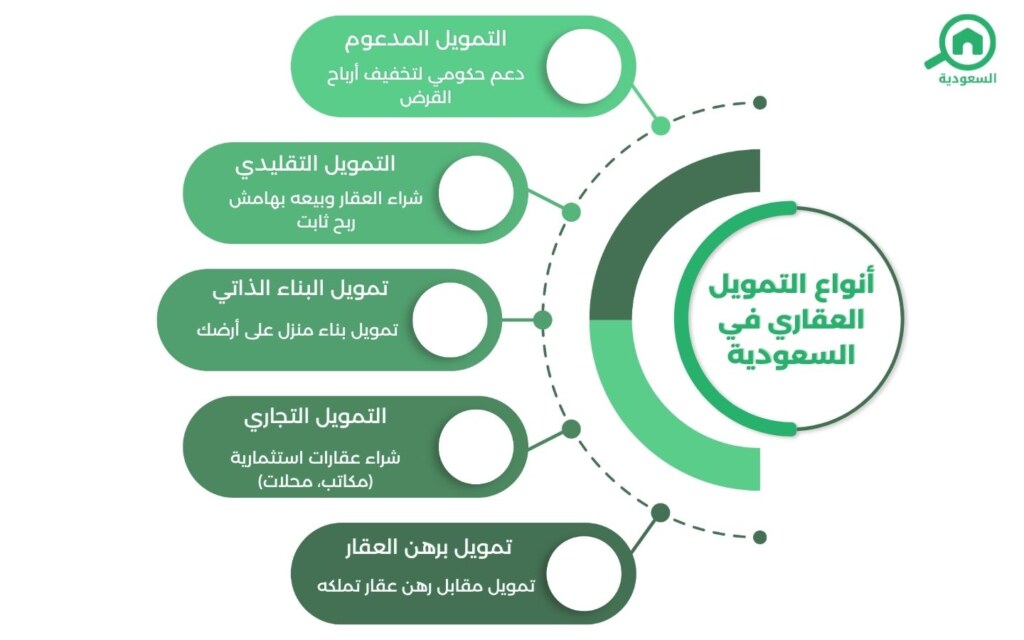

أنواع التمويل العقاري بالسعودية

ما هي شروط التمويل العقاري في السعودية؟

- أن يكون المتقدم سعودي الجنسية، مع بعض المنتجات المتاحة للمقيمين وفق ضوابط معينة

- ألا يقل العمر عن 21 عامًا عند التقديم، وألا يتجاوز الحد الأعلى للعمر عند سداد آخر قسط كما تحدده جهة التمويل

- وجود دخل ثابت يوثق من خلال شهادة راتب أو مستندات مالية أخرى

- سجل ائتماني نظيف وخالٍ من التعثرات

- وجود ضمانات أو رهن عقاري مقبول من الجهة الممولة

برامج صندوق التنمية العقارية وتمويل المواطنين

- القرض العقاري المدعوم، حيث يتحمل الصندوق نسبة من أرباح التمويل بالتعاون مع جهات مثل البنك الأهلي السعودي، لتقليل العبء المالي على المستفيد.

- برامج البناء الذاتي والرهن الميسر، لدعم مخصص للمواطنين الراغبين في بناء مساكنهم بأنفسهم أو الاستفادة من حلول الرهن الميسر وفق شروط محددة.

- دعم الفئات المستهدفة كالعسكريين أو المدنيين، وهي برامج موجهة لتعزيز نسبة التملك ضمن أهداف رؤية 2030.

لماذا يعتبر البنك الأهلي السعودي خيارًا ذكيًا؟

- برامج تمويل عقاري متوافقة مع الشريعة الإسلامية

- خطط سداد مرنة تصل إلى 30 عامًا

- إمكانية الجمع بين القرض الشخصي والتمويل العقاري

- خدمات إلكترونية لتقديم الطلبات بسهولة وسرعة

- دعم متكامل لحالات إعادة جدولة قرضك العقاري بما يتوافق مع ظروفك المالية

الأسئلة الشائعة حول إدارة التمويل العقاري في السعودية

كيف يدعمك البنك الأهلي السعودي في إدارة التمويل العقاري؟

- يعد من البنوك الرائدة في تقديم حلول التمويل العقاري الذكية، حيث يوفر، تمويل عقاري متوافق مع الشريعة وخيارات مرنة لفترات السداد.

ما هي الجهات التمويلية في السعودية ؟

تتنوع هذه الجهات بين البنوك التجارية، وصندوق التنمية العقارية، وشركات التمويل الخاصة، إلى جانب صناديق الاستثمار العقاري والجهات الحكومية، لتوفير حلول تمويلية متكاملة تدعم التملك والاستثمار العقاري بما يتوافق مع الأنظمة والشريعة الإسلامية.

هل يحق لي فسخ عقد التمويل العقاري؟

يمكن فسخ عقد التمويل العقاري في السعودية وفقًا لشروط العقد، مع الالتزام بالإجراءات والرسوم المحددة. لذا يُنصح بمراجعة نص العقد والتواصل مع الجهة الممولة قبل اتخاذ أي قرار.

وبهذا نكون قد وصلنا إلى ختام مقالنا حول إدارة التمويل العقاري في السعودية ، حيث تناولنا أهم الخطوات والجهات المشاركة التي تساعدك على تحقيق تمويل عقاري ناجح ومستدام. استعرضنا شروط التمويل، ودور صندوق التنمية العقارية، وكيفية الاستفادة من برامج البنوك مثل البنك الأهلي السعودي، بالإضافة إلى أهمية التخطيط المالي وإدارة القروض بذكاء. نأمل أن تكون هذه المعلومات قد أضافت إلى معرفتك وساعدتك في اتخاذ قرارات مالية مدروسة.

للاطلاع على المزيد من المقالات المفيدة في مجال التمويل والعقارات وغيرها من المواضيع ذات الصلة، ندعوك لزيارة مدونة بيوت السعودية، حيث تجد كل ما يلبي اهتماماتك العقارية ويثري تجربتك الاستثمارية.